以90kW螺杆式变频空压机为例,德耐尔发卖价钱为11。34万元/台,而阿特拉斯、英格索兰的单台售价别离为23万元、35万元,是德耐尔的2-3倍。

别的,德耐尔次要供应商中,既包含合作敌手,也包罗公司股东,特别是该名股东向德耐尔供给原材料的价钱低于其他买卖方。虽然德耐尔以运输成本低为由注释价钱差别,但《华财》发觉,德耐尔取这名股东不只存正在人员交叉任职,两边间客户和供应商堆叠环境还极为复杂,想要证明联系关系买卖的公允性和合,公司生怕需进一步完美消息披露。

取之响应的是,德耐尔演讲期内毛利率的持续走高,别离为34。21%、37。14%、37。42%。同业业可比公司中,除阿特拉斯取美国英格索兰两家外企毛利率持续增加且处于较高程度,四家道内同业毛利率走势较为跌荡放诞,最不及34%,2023年鑫磊股份取志高机械更是跌到25%以下(下图)。

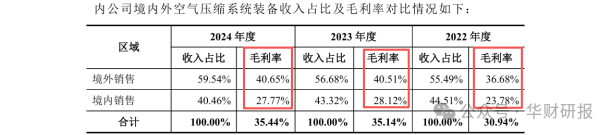

另一佐证是,德耐尔空气压缩系统配备境外发卖毛利率较着高于境内毛利率,差距正在13个百分点摆布(下图)。该产物境内23%-29%的毛利率程度,并不克不及取国内同业拉开差距,明显申明其手艺底蕴并不丰厚。

招股仿单显示,德耐尔演讲期内现实投入的研发费用别离为1711。12万元、2450。75万元和2427。09 万元,合计不外6588。96万元。纵使各期占停业收入的比例别离为4。29%、5。09%、4。52%,达到中等程度,但正在运营规模的显著差距下,2024年研发费用率低至2。89%的开山股份现实研发收入高达1亿元以上,更不要提研发费用率取德耐尔近似的其余同业。

据招股仿单披露,演讲期内,德耐尔来自俄罗斯ALITKOM LLC的发卖收入别离为2101。46万元、3804。66万元、4008。91万元,ALITKOM LLC已持续多年是公司第一大客户。

截至2024年6月末,德耐尔固定资产原值为1。24亿元,此中,9625。00万元为衡宇及建建物,机械设备原值仅1596。59万元,占固定资产比例低至一成。

截至2024岁暮,德耐尔研发人员共51名,此中六成以上为演讲期内入职,部门兼职研发人员同时处置定制化出产工做。正在学历分布上,仅有64。71%的研发人员(33人)为本科及以上学历。而同业可比公司研发团队动辄百人规模。

因而,德耐尔出产勾当能够归纳综合为手艺方案设想和采买成品拆卸,这一营业模式能缔制近40%毛利率,实正在有些匪夷所思。

值得一提的是,汉钟精机成为德耐尔主要股东后,两边间连续发生较多人员交叉任职。2023年12月担任德耐尔董事的张启华,2000年8月至今一曲是汉钟精机的空压机事业部协理。别的,汉钟精机还曾委派李子亮担任德耐尔任职董事(2024年2月卸任)。

首轮审核中,买卖所留意到德耐尔向汉钟精机采购机体、空气源热泵的价钱低于汉钟精机向其他合做方的常规售价,因而对此中的贸易合发出问询。公司正在答复中给出的注释是,其是汉钟精机空压机机体产物发卖的次要客户,具有产物规模采购劣势订定合同价能力,且两边距离较近,运输成本低,故采购价钱相对较低。

2022年、2023年及2024年(以下简称“演讲期”),德耐尔录得停业收入3。98亿元、4。81亿元、5。37亿元,2023年及2024年同比增加率别离为20。77%、11。65%;各年度扣非净利润3474。50万元、5391。49万元、6331。79万元,2023年及2024年同比增加率别离为55。17%、17。44%。公司业绩规模不只逐年上升一个台阶,盈利方面的提高愈加亮眼,2023年以至领先收入增幅35个百分点。

并且德耐尔也仅披露相关堆叠客户、供应商的买卖金额,并未将联系关系买卖价钱取市场同类买卖的对比环境等进行细致申明。若是这些次要零部件的采购价钱因联系关系买卖而未能实正在反映市场公允价值,那么德耐尔从停业务成本就可能存正在失实环境,影响公司利润的精确性。

空气压缩机是工业出产勾当中必不成少的一项设备之一,普遍使用于机械制制、建建行业和矿山开采等范畴。我国空气压缩机行业因起步较晚,手艺堆集和品牌出名度弱于国际品牌,目前仍处于从中低端向高端不竭摸索的过程。

机体做为表现空气压缩机合作力的主要零部件,德耐尔超2成需要向竞对采购,这无疑于悬正在德耐尔头上的“达摩克利斯之剑”,本就是同业的两边一旦发生嫌隙,德耐尔的出产运营或受严沉影响。

演讲期内,德耐尔境外发卖收入占比持续升高。2022年境内收入还略高于境外,2024年境外收入和毛利占比已别离来到54。18%、60。59%。

其正在审核问询答复文件中坦言,公司成立以来将次要精神优先聚焦于系统设想和定制开辟,取国内同业业可比公司的成长侧沉分歧,并未成立机体出产线。

其实,早正在2017年,汉钟精机就入股了德耐尔,持股数量仅次于德耐尔实控人余浪波,是公司第二大股东,目前持股比例为16。67%。身兼供应商取股东的双沉身份,德耐尔向汉钟精机采购原材料的价钱公允性必然备受关心。

进一步察看德耐尔的次要供应商,此中竟包含合作敌手美国英格索兰,次要向其采购空压机机体(由转子、轴承、气缸、密封件、壳体等构成,是空压机焦点部件)。2024年,德耐尔采购空压机机体耗用资金5960。00万元,此中向英格索兰采购破费1363。22万元,占比达22。87%。

令人担心的是,德耐尔已连续完成中标项目中所有空气压缩机系统配备的发卖工做,取ALITKOM LLC后续合做次要是收费维保办事。即便公司取ALITKOM LLC的合做不存正在偶发性,其也亟需开辟新客户或挖掘老客户需求,填补这第一大客户退离形成的四万万业绩缺口。

2024年最初一天被北交所受理上市申请的德耐尔节能科技(上海)股份无限公司(以下简称“德耐尔”),恰是一家次要处置空气压缩机研发、出产和发卖的企业。2025年9月30日,所对德耐尔下发了第三轮审核问询函,而公司因财政材料需要弥补更新,目前IPO审核形态变动为“中止”。

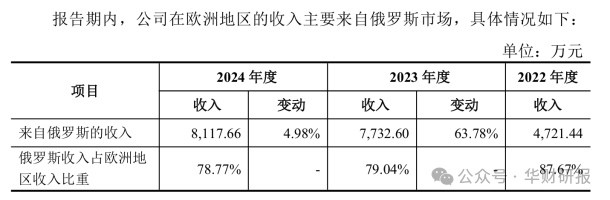

据悉,2022年俄乌冲突迸发后,合作敌手阿特拉斯、英格索兰等欧美空气压缩机品牌逐渐退出了俄罗斯市场,为德耐尔扩大正在俄罗斯的发卖创制了有益前提。但该要素带来的市场机缘具有特殊性,由此也激发了买卖所对其“境外收入大幅增加能否存正在必然的偶发性”的质询。

2022年至2024年,德耐尔研发费用率仅正在5%上下浮动,截至2024年6月末研发人员共51名,此中六成以上为比来三年连续入职。虽然研发实力并不强劲,但公司毛利率不只领先多家道内同业,以至能比肩国际大厂。

按照申报材料,德耐尔毛利率的优异表示,或源于其高度注沉境外市场结构。四家道内同业除开山股份外,东亚机械、鑫磊股份和志高机械的外销收入均不及德耐尔。

此外,德耐尔取汉钟精机正在客户群体和供应商方面都存正在较多沉合,出格是不异供应商合计达到了87家。演讲期内,德耐尔取两边次要堆叠供应商的合计采购金额别离为3333。78万元、3808。88万元和5114。33万元。

目前,德耐尔春联系关系买卖的披露完整性不敷充实,存正在诸多缺漏,难以让监管层和投资者充实领会联系关系买卖的全貌和公允性。正在后续的审核中,其有需要进一步完美消息披露,以证明联系关系买卖和堆叠环境不存正在好处输送等环境。

除去英格索兰,另一家次要供应商——上海汉钟精机股份无限公司(以下简称“汉钟精机”)也惹起了《华财》的关心。2021年至2023年(2024年尚未披露),汉钟精机一直是德耐尔的第一大供应商,公司次要向其采购机体、空气源热泵等,2021-2024年采购金额别离为2442。54万元、1751。61万元、 1836。89万元、1096。06万元。

令人意想不到的是,德耐尔正在反馈买卖所问询中称,“公司持续获取海外订单并非依托低价合作策略,可是就前文的研发实力,德耐尔生怕尚未具备取国际大厂“硬碰硬”的能力。

《华财》留意到,2023年德耐尔于俄罗斯市场获得的收入较上一年增加了3011。16万元,同年公司全体境外收入增加了5136。76万元。可见,俄罗斯市场是德耐尔2023年境外收入增加的次要驱动力。

正在北交所的诘问下,德耐尔共披显露6家取其存正在客户取供应商堆叠环境的联系关系企业。除汉钟精机,还包罗杰瑞美、飒力机械、定盛机械、陕西康谱。这种复杂的营业关系,使得相关买卖的公允性更难以判断。

下一篇:南寨:打制周口城市会客堂